Im aktuellen Anlage-Flash ordnet Daniel Rösch, Leiter Investment Center bei der DC Bank, die Lage ein und zeigt die Bedeutung für Anlegerinnen und Anleger auf. Neu enthält der Anlage-Flash zusätzlich eine Zinsprognose.

Executive Summary

- Die Weltwirtschaft präsentiert sich zum Jahresauftakt divers: USA und Schweiz überraschen positiv, die Eurozone enttäuscht.

- Der Ausblick wird durch den steigenden Preisdruck getrübt, der den privaten Konsum zu bremsen droht und fremdfinanzierte Unternehmen belastet.

- Gestiegene Rohstoffpreise haben den Eingang in die Inflationsdaten der wichtigsten Volkswirtschaften gefunden. Vorlaufende Indikatoren weisen auf einen anhaltenden Teuerungsdruck hin.

- Für die Notenbanken wird die Lage zunehmend herausfordernder. Die vor kurzem noch erwarteten Zinssenkungen mussten auch bei der Fed einem Szenario von möglichen Zinserhöhungen Platz machen.

- Renditen langläufiger Staatsanleihen sind seit Jahresbeginn global deutlich gestiegen – getrieben durch Inflationsdruck aus der Rohstoffverknappung und Skepsis rund um die strukturell hohe Staatsverschuldung vieler Länder.

- Am Aktienmarkt bleibt künstliche Intelligenz das dominierende Thema, wobei Gewinne und Investitionsausblick zunehmend kritischer beurteilt werden.

- Im aktuellen Umfeld bleibt eine breite Diversifizierung elementar.

- Der US-Dollar hat sich seit seinem Januartief erholt und profitiert von gestiegenen Zinsdifferenzen sowie seiner Rolle als sicherer Hafen im geopolitischen Umfeld.

- Gold befindet sich weiterhin in einer Konsolidierungsphase. Die Rahmen-bedingungen für sämtliche Rohstoffe beurteilen wir unverändert günstig.

Fokusthema

Die Sicht auf die langen Renditen im langen Horizont

Die globalen Anleiherenditen haben seit Jahresbeginn deutlich angezogen und erreichen vielerorts Niveaus, die seit Krisenzeiten nicht mehr gesehen wurden. Der 30-jährige US-Treasury notierte zeitweise bei rund 5.2%, dem höchsten Stand seit Juli 2007, kurz vor der Finanzkrise, und ihre deutschen Pendants bei 3.7%, zuletzt auf diesem Niveau im Jahr 2011 inmitten der Eurokrise.

Die Schweizer Staatspapiere nehmen mit 0.8% eine Sonderstellung ein. Die tiefe Inflation dämpft den Renditeanstieg. Den stärksten Zinsanstieg verzeichnen Grossbritannien und Japan mit 5.7% resp. 4.1%, Niveaus, die bis 1998 zurückreichen. Im Fall Japans, wo der 30-jährige Benchmark erst Ende 1999 eingeführt wurde, handelt es sich um ein Allzeithoch.

Die Ursache des ersten Renditeanstiegs ab 2022 lag in der Corona-Pandemie: Lockdowns, globale Versorgungsengpässe, Liquiditätsflut und fiskalpolitische Massnahmen trieben die Inflation und damit die Renditen nach oben.

Der aktuelle Schub hat eine andere, aber verwandte Ursache: Der Irankrieg und die Schliessung der Strasse von Hormus verknappen Energierohstoffe und Dünger, befeuern die Inflation und drücken die Renditen weiter nach oben. Hinzu kommt die strukturell hohe Staatsverschuldung vieler Industrieländer, die Bondmärkte zunehmend kritisch bepreisen.

Seit Kriegsbeginn sind die Kurse auf den meisten dieser Referenzanleihen mit einer Duration von rund 16 Jahren um acht bis neun Prozent gefallen – für Grossbritannien und Japan belief sich der Kursrückgang auf 12% resp. 14.5%.

Renditen 30-jähriger Staatsanleihen auf Langzeithoch

Konjunktur

Solider Jahresauftakt – möglicher inflationärer Widerstand

Der gemeinsame Nenner über alle Wirtschaftsräume hinweg ist der anhaltende Inflationsdruck aus der Schliessung der Strasse von Hormus: Höhere Rohstoffpreise zeichnen sich in den Erzeugerpreisen als Vorläufer für die Konsumentenpreise ab und dürften die Inflationsdynamik in den kommenden Monaten weiter erhöhen. Gleichzeitig kühlen sich die Arbeitsmärkte global graduell ab, von tiefen Ausgangsniveaus: Schweiz von 1.9% (2023) auf 3.0%, USA von 3.4% auf 4.3%, Frankreich von 7.1% auf 8.1%, UK von 3.6% auf 5.0%.

Die Schweizer Wirtschaft dürfte mit einem erwarteten BIP-Wachstum von 0.5% überraschend stark ins Jahr gestartet sein. Der Einkaufsmanagerindex notiert im April bei 54.5 Punkten klar im expansiven Territorium. Preisseitig zeichnet ein Inflationsanstieg auf 0.6% eine Abkehr vom drohenden Deflationsszenario ab. Daraus abgeleitet erwarten wir im zweiten Quartal leichte Bremsspuren.

Das BIP in den USA wuchs zum Jahresauftakt auf Quartalsbasis annualisiert 2%, getragen von ungebrochenen Unternehmensinvestitionen im Bereich der künstlichen Intelligenz und von Datenzentren. Der Arbeitsmarkt bleibt trotz leichter Abkühlung robust und hält die Haushaltsnachfrage stabil. Entlassungen bleiben historisch tief und das Lohnwachstum hält an. Allerdings hat die hohe Inflation von 3.8% das Realeinkommen erstmals seit 2023 ins Minus gedreht. Bemerkenswert ist zudem der Anstieg der Insolvenzmeldungen im Zusammenhang mit hoher Verschuldung, gestiegenen Kreditzinsen und zurückhaltender Kreditvergabe der Banken.

Das Wirtschaftswachstum in der Eurozone bleibt mit 0.8% auf Jahresbasis verhalten; auch für das Jahr 2026 zeichnet sich keine Beschleunigung ab. Gegenüber dem Vorquartal resultiert ein bescheidener Zuwachs von 0.1%. Spanien sticht mit einem Wachstum von 0.6% und 2.7% für Quartal und Jahr positiv hervor. In Frankreich belasten strukturelle Probleme und die politische Instabilität die Wirtschaft. Das Wachstum liegt deutlich unter dem Durchschnitt der Eurozone.

Auch Deutschland fällt innerhalb Europas aus der Reihe, und zwar nach unten. Während die Erwerbstätigkeit in der EU im ersten Quartal 2026 um 0.6% wuchs, verlor Deutschland im gleichen Zeitraum saisonbereinigt 61’000 Stellen. Ohne Saisonbereinigung waren es 486’000 Stellen weniger als im Vorquartal – der stärkste Rückgang seit Jahren. Besonders die Industrie trägt die Last: Im Jahresvergleich gingen dort 171’000 Arbeitsplätze verloren. Hinzu kommt ein weiteres Warnsignal: Die Firmeninsolvenzen erreichten im ersten Quartal 2026 den höchsten Stand seit 20 Jahren; allein im März verzeichneten IWH-Forscher 1’716 Fälle, getrieben vorwiegend von kleineren Unternehmen.

USA: Insolvenzen, Zahlungsverzug und Arbeitslosigkeit

Einkaufsmanagerindizes verarbeitendes Gewerbe

Geldpolitik

Steigende Leitzinsen erwartet

- Versorgungsengpässe im Zusammenhang mit der Blockade der Strasse von Hormus treiben die Preise für Energie und Dünger in die Höhe. Die unmittelbaren Auswirkungen auf Güter- und Nahrungsmittelpreise sind allgemein in den statistischen Daten angekommen. Es gibt kaum ein Land, das sich dieser Entwicklung entziehen kann und die Auswirkungen dürften länger spürbar bleiben als bisher angenommen. Zweitrundeneffekte werden über die kommenden Monate die Inflation auf erhöhten Niveaus halten.

- Der Preisschub in den USA für den Monat April sowohl bei der Produktion als auch für den Konsumenten fiel mit 6.0% resp. 3.8% überraschend heftig aus und hat viele Marktteilnehmer verunsichert. Gleiches gilt für Europa und die Schweiz aber auch für Japan, wo Erzeuger- und Konsumentenpreise hochschnellen. So warnen Notenbank-Mitglieder der EZB wie der Bundesbank-Chef Joachim Nagel vor einer höheren Inflation und bereiten den Markt auf zeitnahe Zinserhöhungen vor.

- Mit dem Amtsantritt von Kevin Warsh als Fed-Chef Mitte Mai steht die Unabhängigkeit der Notenbank auf dem Spiel: Der höhere Inflationsdruck steht in krassem Widerspruch zu den Forderungen der Trump-Administration nach tieferen Zinsen. Die Renditen auf US-Staatsanleihen haben sich bereits deutlich vom Leitzins abgekoppelt. Vor Kriegsbeginn wurden noch zwei Zinssenkungen eingepreist, mittlerweile wird bis März 2027 eine Zinserhöhung erwartet. Die US-Zinskurve ist ab einer Laufzeit von zwei Jahren um 60 bis 75 Basispunkte gestiegen. Handelt Warsh nicht entschlossen, droht ihm der Vorwurf, die Inflation mit zu günstigen Konditionen zusätzlich zu begünstigen.

- Die SNB steht dagegen vor einem anderen Problem: Der Inflationsdruck bleibt mit einer Kernrate von 0.3% sehr begrenzt, was ihren Handlungsspielraum bei Zinserhöhungen einschränkt. Sie signalisiert deshalb eine erhöhte Bereitschaft zu Interventionen am Devisenmarkt, sollte der Franken weiter aufwerten.

- Das eigentliche Dilemma für die Notenbanken liegt darin, dass der Inflationsschub nicht nachfragegetrieben ist, sondern aus einem Angebotsschock resultiert. Traditionell bekämpft man Inflation mit höheren Zinsen, was aber das Wachstum weiter bremst. In einem Umfeld, in dem die Konjunktur ohnehin schwächelt, ist dieses Instrument stumpfer als gewöhnlich. Erhöhen die Notenbanken zu aggressiv, riskieren sie eine Rezession; bleiben sie zu passiv, droht sich die Inflation zu beschleunigen. Die 1970er-Jahre lassen grüssen, als dieselbe Region und dieselben Rohstoffe für ein inflationäres Umfeld verantwortlich waren.

Schweiz: SNB-Leitzins, Saron 6 Monate und Rendite 10-j. Eidg. (5 Jahre)

USA: Inflation 1970er-Jahre und heute

Anleihen/Aktien

Trotz steigenden Renditen wenig Stress bei den Spreads

- Der Renditeanstieg seit Jahresbeginn fiel je nach Region unterschiedlich aus: Schweiz und Deutschland verzeichneten rund 30 Basispunkte, während die USA, Grossbritannien und Japan mit 50, 60 resp. 70 Basispunkten deutlich stärker betroffen waren.

- Die Zinsaufschläge für Unternehmens- und hochverzinsliche Anleihen haben sich nach einem kurzfristigen, kriegsbedingten Anstieg im März wieder beruhigt und notieren nahe ihren Tiefständen der letzten Jahre. Die Rally bei Unternehmensanleihen hat die Risikoprämien auf ein Niveau gedrückt, das zuletzt vor der globalen Finanzkrise 2008 gesehen wurde.

- Die Marktteilnehmer scheinen ob der allgemeinen Nachrichtenlage insgesamt noch immer tiefenentspannt zu sein. Das gilt insbesondere für den Bereich Private Credit, also direkte Unternehmenskredite ausserhalb des öffentlichen Anleihemarkts, der in den letzten Jahren massiv gewachsen ist und dessen Risiken bei steigenden Zinsen, nachlassender Konjunktur und somit schwindender Liquidität ins Rampenlicht gerückt sind, aber allem Anschein nach noch nicht genug getestet wurden.

Gewinnausweise und Investitionen als Stütze

- Künstliche Intelligenz bleibt das dominierende Thema am Aktienmarkt. Gewinne, Ausblick und besonders rekordhohe Investitionen stehen dabei im Fokus, aber scheinen zunehmend kritisch auf ihre Nachhaltigkeit beurteilt zu werden. Profiteure sind nicht mehr nur die Halbleiter- und Hardwarehersteller, sondern vermehrt auch Titel aus dem Kommunikationssektor, der die Datenübertragung und Netzwerkinfrastruktur sicherstellt.

- Die geopolitischen Spannungen und der Irankrieg beflügeln den Energie- und Rüstungssektor sowie weiter gefasste Industrietitel. Energieunternehmen verbuchen dank höherer Öl- und Gaspreise einen markanten Gewinnsprung. Da sich die Versorgungslage auch nach einer Wiederöffnung der Strasse von Hormus aus unserer Sicht nicht rasch normalisieren dürfte, sollte sich der positive Gewinnausblick über mehrere Quartale erstrecken und kursstützend wirken. Der Rüstungssektor profitiert von der global erhöhten Bedrohungslage und den steigenden Verteidigungsbudgets, die in Europa nach Jahren der Unterinvestition strukturell angehoben werden.

- Zahlreiche Infrastruktur- und Fiskalpakete treiben zusätzlich die Güternachfrage und wirken sich günstig auf Rohstoffunternehmen aus. Zentral bleibt für uns im aktuellen Umfeld dennoch eine breite Diversifizierung, da die Kombination aus erhöhter Inflation, geopolitischer Unsicherheit und zinssensitiven Bewertungen das Risikoprofil einzelner Sektoren rasch verändern kann.

Zinsen 10-jährige Staatsanleihen in %, 5 Jahre

Aktienmärkte: Performance seit 1.1.2026, indexiert, in Lokalwährung

Währungen und andere Anlagen

Vier Zentralbanken, vier Dilemmas

- Die strukturelle Dollarschwäche ist durch den Iran-Krieg und die damit verbunden Risikoaversion sowie den Nimbus der Währung als sicherer Hafen unterbrochen. Seit den Tiefständen von Januar/Februar bei 0.76 zum Franken erholt sich der Greenback dank positiver Momentumindikatoren und Kaufsignalen gleitender Durchschnitte. Die gestiegenen Zinsdifferenzen im Währungspaar zugunsten des Dollars stützen dessen Aufwertung darüber hinaus fundamental. Wir erwarten eine Fortsetzung dieses positiven Trends.

- Da wir auch in der Eurozone einen stärkeren Zinsanstieg als in unserer Heimwährung erfahren, erwarten wir auch im Euro eine leichte Aufwertung. Die EZB sieht sich aufgrund der gestiegenen Inflation zu Leitzinserhöhungen veranlasst, während der Inflationsdruck in der Schweiz weitaus geringer ausfällt. Des Weiteren dürfte die Abwertung des Franken durch allfällige Deviseninterventionen der SNB begünstigt worden sein.

- Der japanische Yen ist strukturell unterbewertet und die Fed drängt auf eine Erhöhung der Leitzinsen durch die BOJ anstelle von Yen-Käufen zulasten des Dollars. Für Japan dürfte der einzige Weg über eine straffere Geldpolitik gehen, da Deviseninterventionen zu verpuffen scheinen.

Gold und Erdöl im Fokus Rohstoffsuperzyklus intakt

- Gold notiert aktuell bei ca. USD 4’500 pro Unze, rund 19% unter dem Allzeithoch. Bemerkenswert ist das gegenläufige Verhalten von Gold und Erdöl seit Kriegsbeginn: Beide gelten historisch als Inflationsschutz, doch während Öl stark inflationär wirkt, konsolidiert Gold aufgrund der gestiegenen Zinsen, was wir nach der massiven Rally aber als konstruktiv einstufen.

- Unterstützend wirkt die strukturell hohe Zentralbanknachfrage. Gemäss World Gold Council planen 73% der Notenbanken ihre USD-Reserven zu reduzieren, was weitere Goldkäufe erwarten lässt. Zwar kam es im März 2026 erstmals seit 2023 zu Nettoverkäufen von rund 51 Tonnen, getrieben durch die Türkei und Aserbaidschan, über das gesamte Quartal traten die Zentralbanken aber in substanziellem Umfang als Käufer auf.

- Wie lange der Seeweg bei Hormus selektiv gesperrt bleiben wird, kann aktuell nicht abgeschätzt werden. Selbst bei einer zeitnahen Öffnung ist kaum mit einem Preisrückgang zu rechnen, da die Lieferungen Wochen benötigen, um an ihre Destinationen zu gelangen. Die strategischen Lager dienen als Puffer zur Sicherstellung der Nachfrage und auch die Sanktionen gegen Russland werden zur Marktberuhigung gelockert.

- Im Agrarsektor erwarten wir ebenfalls steigende Preise bis in die Ernteperiode, getrieben durch höhere Inputkosten bei Energie und Dünger, noch ohne Berücksichtigung des Ernteergebnisses selbst.

Euro und Dollar gegen Franken (12 Monate)

Rohstoffindizes (12 Monate)

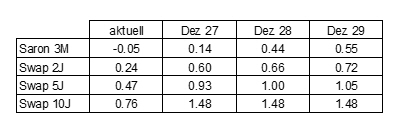

Schweiz: SARON, CHF-Swaps, Hypotheken und Zinsprognosen

Information zur Zinsprognose

- Der SARON (Swiss Average Rate Overnight) ist der wichtigste Referenzzinssatz für den Schweizer Franken. Er basiert auf tatsächlichen Geschäften zwischen Banken. Der SARON existiert in Laufzeiten von einem, drei und sechs Monaten und bewegt sich eng am Leitzins der Schweizerischen Nationalbank.

- Weil die Finanzmärkte künftige Zinsentscheide vorwegnehmen, verschiebt sich der SARON oft schon vor einer offiziellen Zinsänderung – und ist damit ein guter Indikator dafür, wohin die SNB steuert.

- Für Hypothekarnehmer ist vor allem der 3-Monats-SARON relevant: Variable Hypotheken setzen sich aus diesem Satz plus einer bankspezifischen Marge zusammen. Die Laufzeit beträgt typischerweise drei bis fünf Jahre, wobei der Zins alle drei Monate an die aktuelle Marktlage angepasst wird.

Unsere Einschätzung seit April 2026

- Mittelfristig sehen wir nicht zuletzt aufgrund des Iran-Krieges die Gefahr von nachhaltig höheren Rohstoffpreisen und als Folge davon einer leicht höheren Inflation, mit entsprechendem Aufwärtsdruck auf die Zinsen.

- Hierzulande ist die Abhängigkeit vom Öl deutlich geringer als im Ausland – die Schweiz deckt rund 60% ihres Stroms aus Wasserkraft und gut ein Drittel aus Kernenergie, während Erdöl vor allem im Verkehr und bei Heizungen eine Rolle spielt. Deshalb dürften die Zinsen weniger ansteigen als in Europa oder Asien. Auch der starke Schweizer Franken federt die Teuerung bei den Rohstoffimporten ab. Aber ganz verschont bleiben auch wir nicht.

Zinsprognosen

Markteinschätzung - Ein Blick auf den Börsenmonat

Daniel Rösch, Leiter des Investment Centers bei der DC Bank, fasst die Marktentwicklung zusammen:

«Die aktuelle Marktlage ist gespalten: Während Aktienmärkte optimistisch bleiben, mahnen Obligationen zur Vorsicht. Hauptgrund ist die geopolitische Lage im Nahen Osten. Trotz einer fragilen Waffenruhe bleibt die Strasse von Hormuz blockiert, was die Energiepreise auf hohem Niveau festsetzt. Eine rasche Entspannung ist nicht in Sicht, da importierende Länder zunächst ihre Reserven auffüllen müssen, bevor sich das Angebot normalisiert. Dieser Energieschock befeuert die Inflation und verändert die Zinslandschaft. Zwar sind keine neuen Zinserhöhungen zu erwarten, doch der erhoffte Lockerungspfad – primär in den USA – verzögert sich deutlich. Das Umfeld bleibt von „Higher for Longer“ geprägt. Das grösste Risiko liegt in der Verfestigung der Inflationserwartungen: Investoren fordern bereits höhere Risikoprämien für langlaufende Anleihen, was die Skepsis gegenüber einer baldigen geldpolitischen Normalisierung unterstreicht. Für gemischte Portfolios ist daher eine klare Einordnung dieser gegenläufigen Signale essenziell. Kurzgefasst: Geopolitik treibt Energiepreise, was die Zinswende bremst und Anleihen belastet, während Aktien die Risiken noch weitgehend ignorieren.»

Daniel Rösch, Leiter Investment Center

Unser Experte

Daniel Rösch

Seit Januar 2025 leitet er das Investment Center der DC Bank und ist mitverantwortlich für die Anlagestrategie. Er ist in seiner Rolle Mitglied in mehreren Anlagekomitees. Zuvor war er für die Valiant Bank und Regiobank Solothurn tätig. Der Solothurner lebt mit seiner Frau und zwei Teenagern in Riedholz SO. Er geniesst in seiner Freizeit sportliche Läufe.

Daniel Rösch

Seit Januar 2025 leitet er das Investment Center der DC Bank und ist mitverantwortlich für die Anlagestrategie. Er ist in seiner Rolle Mitglied in mehreren Anlagekomitees. Zuvor war er für die Valiant Bank und Regiobank Solothurn tätig. Der Solothurner lebt mit seiner Frau und zwei Teenagern in Riedholz SO. Er geniesst in seiner Freizeit sportliche Läufe.

Anlage-Flash zum Download

Dieses Dokument dient ausschliesslich zur Information. Es ist weder Angebot noch Aufforderung für den Kauf oder Verkauf von Produkten. Für Richtigkeit und Vollständigkeit wird keine Gewähr übernommen. Die Publikation entstand in Kooperation mit Aquila.